به گزارش خبرنگار اقتصادی خبرگزاری شبستان، مالیات بر ارزش افزوده نوعی مالیات چند مرحلهای است که در مراحل مختلف زنجیره واردات، تولید و توزیع براساس درصدی از ارزش افزوده کالاهای فروخته شده یا خدمات ارائه شده در هر مرحله اخذ میشود.

مالیات پرداختی در هر مرحله از زنجیره واردات، تولید و توزیع به عنصر مرحله بعدی زنجیره انتقال مییابد تا نهایتا توسط مصرف کننده نهایی پرداخت شود. مالیات بر ارزش افزوده مالیاتی است که کلیه عرضه کنندگان کالاها و خدمات (مودیان این نظام مالیاتی) بایستی علاوه بر بهای کالا یا خدمت عرضه شده، به صورت درصدی از بهای فروش کالاها یا خدمات، در زمان فروش از خریداران اخذ و به صورت دورهای (فصلی) به سازمان امور مالیاتی کشور واریز کند.

بنابراین گزارش، براساس قانون کلیه اشخاص حقوقی و حقیقی مشمول در پایان هر فصل (دوره سه ماهه) موظف به ارائه اظهارنامه مالیات بر ارزش افزوده هستند و مکلف هستند تا 15 روز بعد از پایان دوره سه ماهه اقدام به ارائه اظهارنامه و پرداخت آن کنند و در صورت عدم ارسال اظهارنامه تا موعد مقررقانونی، مشمول جرائم مالیاتی می شوند.

این گزارش می افزاید: بر اساس اطلاعیه سازمان امور مالیاتی کشور پانزدهم دی ماه آخرین مهلت ارایه اظهارنامه مالیات بر ارزش افزوده دوره سه ماهه پاییز 1397 اعلام شده است.

تارنمای سازمان امور مالیاتی کشور به نقل از «محمد مسیحی»، معاون مالیات بر ارزش افزوده سازمان امور مالیاتی کشور نوشته است: «مطابق قانون، مودیان نظام مالیات بر ارزش افزوده حداکثر 15 روز پس از پایان هر فصل مهلت دارند اظهارنامه مالیاتی خود را از طریق تارنمای «عملیات الکترونیکی مالیات بر ارزش افزوده» ارایه و مالیات و عوارض ابرازی را پرداخت کنند.»

وی تاکید کرد: «مودیان مالیاتی که تا پانزدهم دی ماه نسبت به تسلیم اظهارنامه مالیات بر ارزش افزوده اقدام کنند می توانند از تسهیلات قانونی برخوردار شوند و از تعلق جرایم مالیاتی جلوگیری کنند.»

این گزارش می افزاید: روز گذشته (دوم دی ماه) نمایندگان مجلس شورای اسلامی سازوکار درج و بررسی اطلاعات مودیان مالیاتی از طریق راستی آزمایی تصادفی را مشخص کردند. به موجب این قانون، سازمان امور مالیاتی مجاز است حداکثر دو و نیم درصد مودیان مشمول قانون مالیات های مستقیم و قانون مالیات بر ارزش افزوده را به طور تصادفی انتخاب کرده و دفترهای محاسباتی آنان را مطالبه یا برای مشاهده اسناد، به محل کار آنان مراجعه کند.

یادآور می شود: اشخاص حقیقی و حقوقی ارائهکننده کالاها و خدمات مشمول قانون مالیات بر ارزش افزوده، ابتدا باید در وبسایت این معاونت به آدرس evat.ir پیشثبتنام انجام دهند. پس از انجام پیش ثبتنام، نام کاربری و رمز عبور استفاده از سامانه مالیات بر ارزش افزوده از طریق پست برای مودی ارسال میشود. برای ثبتنام اشخاص حقوقی در این سامانه، داشتن کد ۱۲ رقمی اقتصادی الزامی است که مودیان میتوانند از وبسایت tax.gov.ir نسبت به دریافت آن اقدام کنند.

سپس مودی مالیاتی با استفاده از همین نام کاربری و رمز عبور، در سامانهی مذکور ثبتنام نهایی را انجام داده و در نتیجه، ملزم به اجرای مواردی همچون صدور صورتحساب و دریافت مالیات بر ارزش افزوده میشود.

برای ثبتنام نهایی در سامانه مالیات بر ارزش افزوده، علاوهبر اطلاعات ارائهشده در زمان ثبتنام موفقت، مواردی همچون مشخصات مجوزهای تجاری، فهرست شعب و نمایندگیها و موارد دیگر باید وارد شود.

پس از ثبتنام نهایی، مودیان حقیقی و حقوقی باید گزارش دو صفحهای را که حاوی تمامی اطلاعات درجشده در زمان ثبتنام است، چاپ کرده و پس از مهر و امضا بههمراه سایر مدارک مورد نیاز از طریق پست پیشتاز به نشانی تهران - صندوق پستی ۶۷۷۹/۱۹۳۹۵ ارسال کرده یا بهصورت دستی به اداره کل امور مالیات بر ارزش افزوده محل فعالیت تحویل دهند.

مدارک مورد نیاز برای ثبتنام اشخاص حقیقی:

- تصویر گواهی ثبتنام سازمان اموری مالیاتی که کد اقتصادی در آن درج شده است

- تصویر جواز کسب یا مجوز فعالیت

- تصویر شناسنامه و تصویر پشت و روی کارت ملی

- تصویر آخریت قبض تلفن ثابت محل فعالیت

- تصویر کارت بازرگانی (در صورت وجود)

- تصویر گواهی یا وکالتنامه قانونی (در صورت وجود)

مدارک مورد نیاز برای ثبتنام اشخاص حقوقی:

- تصویر گواهی شمارهی شناسایی ملی اشخاص حقوقی

- تصویر آگهی ثبت روزنامه رسمی

- تصویر آگهای آخرین تغییرات روزنامهی رسمی

- تصویر آخرین قبض تلفن ثابت محل فعالیت

- تصویر گواهی ثبتنام سازمان امور مالیاتی (بههمراه کد ۱۲ رقمی اقتصادی)

- تصویر پروانه یا مجوز فعالیت (در صورت وجود)

- تصویر کارت بازرگانی شخصیت حقوقی (در صورت وجود)

- تصویر گواهی یا وکالتنامه نماینده قانونی (در صورت وجود)

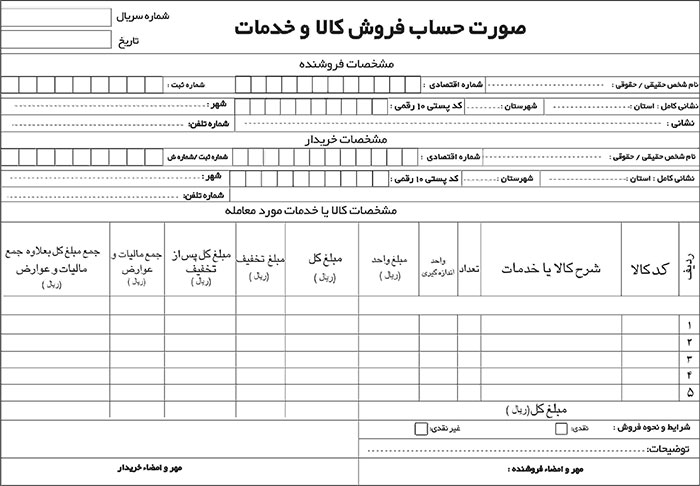

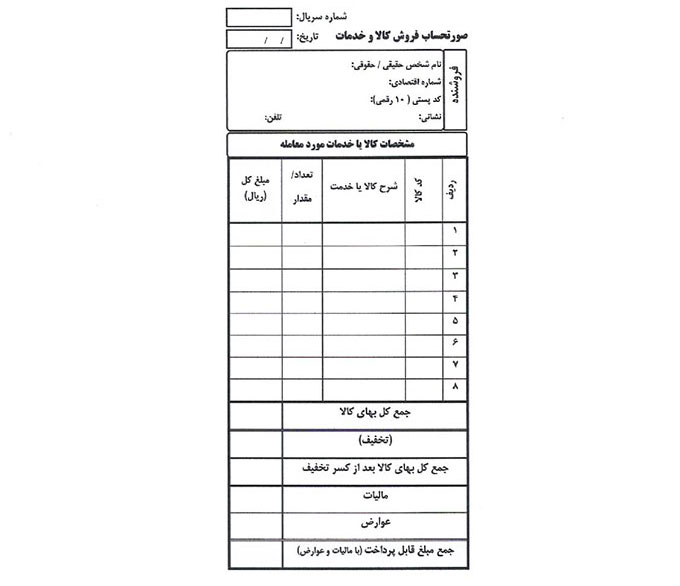

پس از ثبتنام، یکی از مهمترین مراحل اجرای قانون مالیات بر ارزش افزوده، ارائهی صورتحساب مصوب این قانون است. مودیان مکلف هستند در قبال عرضهی کالا یا ارائهی خدمات مشمول این قانون،صورتحسابی با رعایت قانون نظام صنفی خود و حاوی اطلاعات کامل خریدار و فروشنده و همچنین جزئیات کالا و خدمات ارائهشده، صادر کنند.

اطلاعات مورد نیاز برای درج در صورتحساب رسمی مالیان بر ارزش افزوده عبارتند از: نام، شماره اقتصادی، شماره ملی، آدرس و کدپستی که برای هر دو طرف معامله یعنی خریدار و فروشنده باید ذکر شوند. در بخش قیمت نیز پس از درج قیمت نهایی کالا و خدمات، باید قیمت هر کالا و خدمات مشمول را در عدد ۰.۰۹ ضرب کرد و حاصل را با جمع قبلی جمع کرد تا قیمت نهایی با مالیات و عوارض ارزش افزوده، لحاظ شود.

در صورت ارائه فاکتور و صورتحساب از طریق دستگاههای POS نیز باید طراحی لازم در رسید انجام شود تا موارد ذکرشده در بالا بهطور کامل در آن مشخص باشند.

نکتهی قابل توجه این است که کالاهای مشمول مالیات که بدون رعایت مقررات این قانون و بدون صدور صورتحساب عرضه شوند، علاوهبر تعلق جرایم موضوع این قانون، کالای قاچاق محسوب شده و مشمول قوانین و مقررات مربوطه میشوند.

مهلت ارائه اظهارنامه مالیات بر ارزش افزوده، تا ۱۵ روز پس از پایان دوره مالی سهماهه است. مهلت پرداخت نیز در همین بازه تعریف میشود. لازم به ذکر است مودیان میتوانند با ارائه برخی مدارک نسبت به درخواست تقسیط مالیات بر ارزش افزوده خود اقدام کنند. بهعنوان مثال، مالیات صورتحساب فروش شامل ارزش افزوده را که هنوز وجه آن دریافت نشده است، میتوان با ارائه مدرک از سمت خریدار، بهصورت اقساط پرداخت کرد.

در زمان ارائه اظهارنامه مالیات بر ارزش افزوده، نیازی به ارائه اسناد و مدارک خرید و فروش نیست و تنها کافی است رقم صورتحسابها در سامانه مورد نظر وارد شود. البته مودیان مکلف هستند این مدارک را تا ۱۰ سال پس از سال مالی مذکور، نزد خود نگاه داشته و در صورت مراجعه بازرسان سازمان امور مالیاتی، به آنها ارائه کنند.

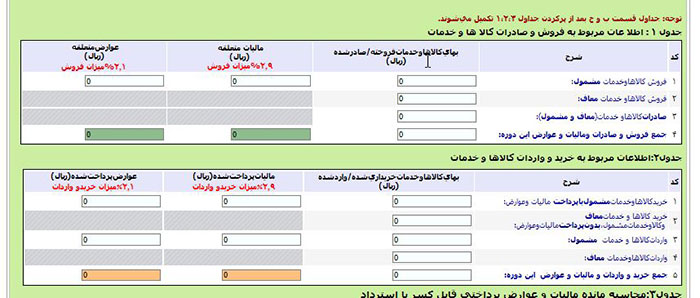

مودیان مالیاتی در زمان مقرر تا ۱۵ روز پس از پایان فصل، باید از طریق سامانه اینترنتی عملیات الکترونیکی مالیات بر ارزش افزوده به آدرس evat.ir نسبت به تکمیل اظهارنامه و دریافت قبض پرداخت اقدام کنند. پس از ورود به این سامانه، باید وارد یکی از بخشهای تسلیم اظهارنامه عادی، تسلیم اظهارنامه ویژه سوخت یا تسلیم اظهارنامه ویژه دخانیات شد.

سپس با نام کاربری دریافتشده در زمان ثبتنام، وارد سامانه شده و سال و دوره عملکرد مورد نظر برای ارسال اظهارنامه را انتخاب کنید. پس از این مرحله، نوبت به ارائه اطلاعات فروش و خرید کالاها و خدمات میشود. پیش از وارد کردن اطلاعات، از صحیح بودن اطلاعات نمایشدادهشده در بالای فرم، مطمئن شوید.

پس از انجام مراحل بالا و تأیید نهایی اطلاعات، مقدار مالیات بر ارزش افزوده شخصیت حقیقی یا حقوقی محاسبه شده و در صورت مثبت بودن مالیات، قبض پرداخت برای مودی صادر میشود. لازم به ذکر است در صورت قبول شعبه سازمان مالیاتی محل فعالیت و پرداخت وجه مالیات بهصورت چک، مشخصات آن باید از طریق همین سامانه و از منوی ثبت مشخصات چک مالیات (عوارض) ثبت شود.

لازم به ذکر است پس از ورود اطلاعات مربوط به فرآیندهای خرید و فروش، امکان اصلاح آنها از طریق سامانه وجود دارد؛ اما دفعات مجاز برای این اصلاح، محدود است./

نظر شما