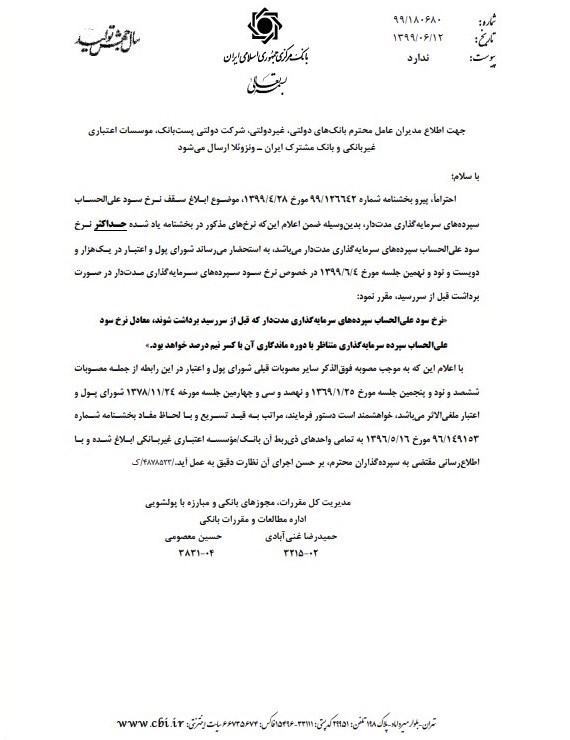

به گزارش خبرنگار اقتصادی خبرگزاری شبستان، بانک مرکزی نیمه شهریور 99 با صدور بخشنامهای به تمامی بانکها و مؤسسات اعتباری پیرو بخشنامه قبلی با موضوع ابلاغ سقف نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار با تأکید بر اینکه نرخهای مذکور در بخشنامه یادشده حداکثر نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار است اعلام کرد که شورای پول و اعتبار در یکهزار و دویست و نود و نهمین جلسه خود در خصوص نرخ سود سپردههای سرمایهگذاری مدتدار در صورت برداشت قبل از سررسید مقرر نمود که نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار که قبل از سررسید برداشته شوند معادل نرخ سود علیالحساب سپرده سرمایهگذاری متناظر با دوره ماندگاری آن با کسر نیم درصد خواهد بود.

بانک مرکزی تأکید کرده است که بهموجب این مصوبه سایر مصوبات قبلی شورای پول و اعتبار در این رابطه ملغی خواهد بود.

به دنبال آن فروردین ماه سال جاری فرهاد دژپسند، وزیر اقتصاد و دارایی در نامه ای به مدیران عامل ۱۱ بانک تاکید کرد فقط نرخ سود مصوب شورای پول و اعتبار مشمول معافیت های مالیاتی می شود یعنی بانک های در صورتی که سودهای مصوب شورای پول و اعتبار را پرداخت کنند از مالیاتشان کم می شود و بیشتر از نرخ مصوب شورا مشمول هزینه های قابل قبول مالیاتی نیست.

بنابراین گزارش، شورای پول و اعتبار در ۲۴ تیر سال ۱۳۹۹ سقف نرخ سود علیالحساب سپردههای سرمایهگذاری را مصوب و بانک مرکزی در ۳۰ تیر به شبکه بانکی کشور ابلاغ کرد. بر اساس این مصوبه نرخ های سود بین ۱۰ تا ۱۸ درصد است. نرخ های اعلام شده به شرح زیر است:

در ادامه تاکیدات مدیران اقتصادی بر رعایت سقف نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار عبدالناصر همتی، رییس کل بانک مرکزی در نخستین جلسه دوره ای خود در سال ۱۴۰۰ با مدیران عامل بانکها با تأکید بر لزوم پایبندی بانکها به نرخهای سود مصوب شورای پول و اعتبار تاکید کرد: ضروری است که در این زمینه معاونت نظارت بانک مرکزی، نظارت خود را تشدید و با بانکهایی که نرخ ها را رعایت نمی کنند، برخورد لازم را به عمل آورد.

رییس کل بانک مرکزی در ادامه تأکید کرد: همچنین بانکها باید نرخ سود تسهیلات مصوب شورای پول و اعتبار را رعایت کنند و در تسهیلاتدهی به منابع و مصارف خود دقت داشته باشند.

همچنین رییس کل بانک مرکزی بر پایبندی شبکه بانکی نسبت به انجام تکالیف قانون بودجه که از سوی بانک مرکزی به شبکه بانکی ابلاغ شده است، تأکید کرد.

در ادامه عباس مرادپور، مدیرکل امور بانکی و بیمه وزارت اقتصاد نیز در خصوص هشدار وزیر اقتصاد به بانکهایی که نرخ سود مصوب را رعایت نمیکنند، گفت: بانکها باید طبق قانون پولی کشور و مصوبات شورای پول و اعتبار عمل کنند. از وظایف بانک مرکزی تعیین نرخ سود است و بانکها موظفند آن را رعایت کنند. طبق بخشنامه اخیر وزیر اقتصاد، چنانچه بانکی نرخ سود بیشتری بپردازد، این سود اضافه مشمول معافیت مالیاتی نمیشود و هزینههای آن قابل قبول نیست بنابراین بانک باید مالیات سود اضافه را بپردازد. پرداخت سود بالاتر از نرخ سود مصوب شورای پول و اعتبار، تبعاتی در بازار پول و بورس دارد و مورد قبول نیست. کلیه بانکها چه خصوصی و چه دولتی باید این نرخها را رعایت کنند.

مرادپور در خصوص میزان سود کنونی سپردهها توضیح داد: سود سپردهها از کوتاهمدت تا بلندمدت و تسهیلات پرداختی از ۱۰ تا ۱۸ درصد است. همه سپردهها چه قدیمی چه جدید شامل مصوبه شورای پول و اعتبار میشوند، البته مالیات سود اضافه بر نرخ مصوب را بانک باید پرداخت کند. وزارت اقتصاد از باب حمایت از واحدهای تولیدی، تاکید ویژهای در رعایت این نرخها دارد چراکه در صورت بالا بودن سود سپرده، تامین مالی تولید هم گرانتر میشود.

مدیرکل امور بانکی و بیمه وزارت اقتصاد تاکید کرد: سازمان حسابرسی به طور مستمر حسابهای ۱۲ بانک را بررسی و نتیجه را به وزارت اقتصاد و سازمان مالیات اعلام میکند و اگر گزارش تخلفی هم برسد ، بررسی و با آن برخورد میکند.

حال بانک های خصوصی نیز تاکید ویژه ای بر رعایت سقف نرخ سود علیالحساب سپردههای سرمایهگذاری مدتدار داشتند به طوری که محمدرضا جمشیدی، دبیرکل کانون بانک ها و موسسات اعتباری خصوصی در خصوص الزام بانک ها بر رعایت نرخهای سود مصوب شورای پول و اعتبار به ایبنا گفته است: آنچه که در ابلاغیه ها و مصوبات شورای پول و اعتبار و بانک مرکزی برای بانک ها تکلیف شده است، پیش بینی حداکثر نرخ ۱۸ درصد برای تسهیلات اعطایی بانکها است. این نرخ برای معاملاتی است که هنگام اعطای تسهیلات قطعی منعقد می شود. بنابراین نرخ قطعی است و حداکثر برای سود تسهیلات میتواند ۱۸ درصد برای بانک ها باشد.

وی افزود: اما آنچه مشارکت یا مضاربه بین بانک ها و مشتریان است، پیشبینی باید بر اساس نرخ ۱۸ درصد باشد. اگر پیشبینی بیشتر از این رقم باشد، بانک مرکزی به بانکها گفته است که توجیهات این پیشبینی را برای بانک مرکزی ارسال کنند، اگر مجوز گرفتند با نرخ بالاتر می توانند قرارداد را منعقد کند. حتی اگر این کار را نکنند و قرارداد متعقد شود و عملاً در پایان کار سود حاصله بیشتر از ۱۸ درصد شود باید به نسبتی که در قرارداد آمده است سود بین طرفین تقسیم شود، این آن چیزی است که بانک مرکزی به بانکها گفته است و بانکها ملزم هستند این مسئله را رعایت کنند، حالا اگر بعضی بانک ها می آیند و روش هایی خلاقانه - متقلبانه دنبال میکنند، باید گفت که این روش خطاست و باید با برخورد مدیریت نظارت بر بانکها روبهرو شوند. نباید روشهای ناپسندی را برای اضافه گرفتن سود از مشتریان ابداع و عمل کنند. به هرحال هرگونه عدول از این مصوبات شورای پول و اعتبار خطای بانکی است که حتماً باید با بانکها برخورد شود.

براین اساس نرخ هایی برای سپرده گذاری کوتاه مدت و بلندمدت توسط بانک مرکزی تعیین شده است کما اینکه برای سپرده گذاری دوساله ۱۸ درصد، برای یک ساله ۱۶ درصد، برای ۹ ماهه ۱۵ درصد و موارد دیگر؛ در این شرایط بانکها این نرخ ها را باید در هنگام سپرده گذاری مشتریان و قرارداد بر اساس مدت مطلوب سپردهگذار، تعیین کنند و نرخ در آنجا مشخص می شود و بر آن اساس سود به مشتریان ماهانه پرداخت میشود. این سودی که می دهند سود علی الحساب محسوب می شود یعنی قطعی نیست که حتما این میزان سود باشد.

در این شرایط، قرارداد بین مشتری و بانک امضا می شود. در این قرارداد پول، ودیعه بانک سپرده می شود و به بانک هم وکالت داده می شود که با این پول آنگونه که صلاح و بهتر است و اقتصادی تر است با کار کند. بانک هم با آنها تسهیلات به مردم می دهد و سرمایه گذاری های مجاز انجام می دهد و بر این اساس در پایان دوره مالی از مجموع تسهیلات که داده است برآورد سود را مشخص میکند و بانک حق الوکاله ای که مشخص شده است را بر می دارد و بقیه سود برای سپرده گذار است. حال اگر این مقدار سود را بر اساس بررسی های خودش و به تایید حسابرس قانونی خودش برساند و مشخص شد که اضافه بر آن مجموعه علی الحساب های پرداختی به سپرده گذاران بوده است، آن مقدار را به مشتری پرداخت خواهد کرد که این مقدار بعد از تایید حسابرس های بانک مرکزی و پس از تصویب مجمع عمومی خود آن بانک خواهد بود در نهایت آن سود قطعی است و به نسبت ماندگاری سپرده های مشتریان و نوع سپرده های کوتاه مدت و بلندمدت بین مشتریان تقسیم میشود. این سود قطعی برای آن سپرده گذاران است و به آن مالیات تعلق نمیگیرد.

اما اگر با نرخ های علی الحساب، بانک ها سودی اضافه تر از نرخ مصوب بدهند آن مقدار اضافی مورد قبول و تایید بانک مرکزی نیست و مورد قبول سازمان مالیاتی هم نیست و سازمان امور مالیاتی نسبت به آن اضافه برداشت مالیات دریافت می کند؛ در حقیقت اینها درآمدهایی است که ایجاد شده و اضافه بر آن بر خلاف مصوبه بانک مرکزی پرداخت شده است؛ بنابراین از آن درآمد مالیات گرفته می شود. به بیان دیگر، مالیات بر مازاد سودی است که علاوه بر نرخ های علی الحساب مشتریان پرداخت میشود و این مالیات از بانک دریافت می شود زیرا بانک خطا می کند. این مالیات پیش از این هم بوده منتها از قبل سازمان امور مالیاتی به اشتباه بر خلاف قانون عملیات بانکی بدون ربا از مابه التفاوت اضافی که در پایان دوره ایجاد و به تایید بانک مرکزی میرسد و به مشتریان و سپرده گذاران تعلق دارد، مالیات اخذ می کرد که مورد اعتراض قرار گرفت و اخیراً ظاهراً پذیرفته شد که این رویه ادامه نیابد.

نظر شما